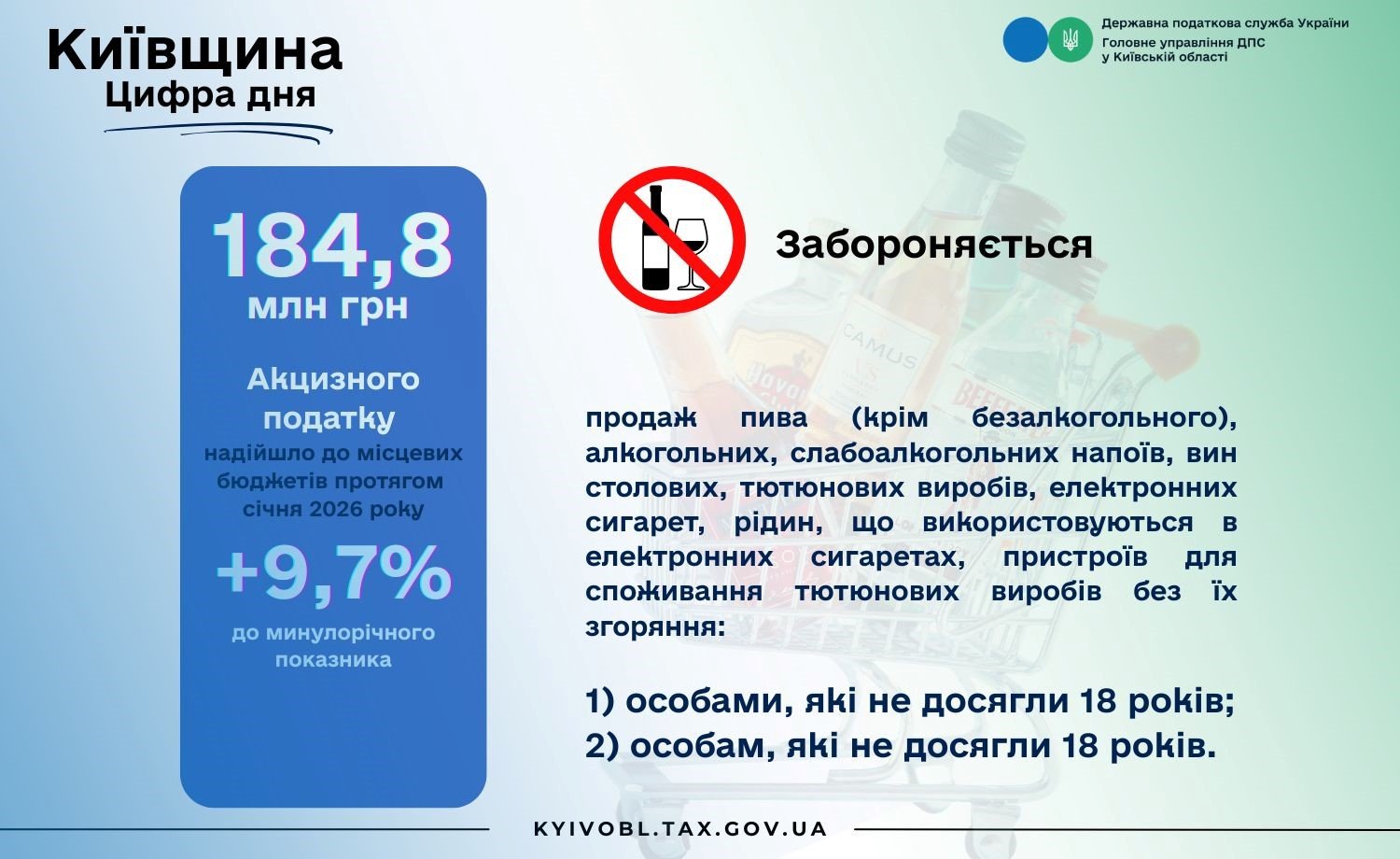

Акцизний податок: 184,8 млн грн на старті року для місцевих бюджетів Київщини

У січні поточного року до місцевих бюджетів Київської області надійшло 184,8 млн грн акцизного податку. Частка цього платежу у структурі доходів становить 6,2 %. Порівняно з аналогічним періодом 2025 року надходження зросли на 9,7 %.

У січні поточного року до місцевих бюджетів Київської області надійшло 184,8 млн грн акцизного податку. Частка цього платежу у структурі доходів становить 6,2 %. Порівняно з аналогічним періодом 2025 року надходження зросли на 9,7 %.

Акцизний податок залишається одним із стабільних джерел наповнення місцевих бюджетів. Його динаміка безпосередньо пов’язана з легальним обігом підакцизної продукції, дотриманням ліцензійних вимог та своєчасною сплатою податкових зобов’язань суб’єктами господарювання.

Справляння акцизного податку здійснюється відповідно до норм Податкового кодексу України, зокрема розділу VI, який визначає порядок оподаткування підакцизних товарів. Водночас діяльність у сфері виробництва та обігу алкогольних напоїв, тютюнових виробів і пального підлягає обов’язковому ліцензуванню відповідно до Закону України № 481/95-ВР.

Окремої уваги потребує дотримання вимог законодавства щодо заборони продажу алкогольних напоїв та тютюнових виробів особам, які не досягли 18 років. Таке обмеження прямо передбачене статтею 15³ Закону № 481/95-ВР і є обов’язковим для всіх суб’єктів господарювання, що здійснюють роздрібну торгівлю підакцизними товарами.

Матеріали за посиланням:

https://kyivobl.tax.gov.ua/media-ark/news-ark/985935.html

ГУ ДПС у Київській області

Які переваги використання єдиного рахунку?

Вiдповiдно до статтi 351 Податкового кодексу України (далі – Кодекс) єдиний рахунок – це рахунок, відкритий у центральному органі виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів, для центрального органу виконавчої влади, що реалізує державну податкову політику, який може використовуватися платником податків для сплати грошових зобов’язань та/або податкового боргу з податків та зборів, передбачених цим Кодексом, єдиного внеску та інших платежів, контроль за справлянням яких покладено на контролюючі органи.

Вiдповiдно до статтi 351 Податкового кодексу України (далі – Кодекс) єдиний рахунок – це рахунок, відкритий у центральному органі виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів, для центрального органу виконавчої влади, що реалізує державну податкову політику, який може використовуватися платником податків для сплати грошових зобов’язань та/або податкового боргу з податків та зборів, передбачених цим Кодексом, єдиного внеску та інших платежів, контроль за справлянням яких покладено на контролюючі органи.

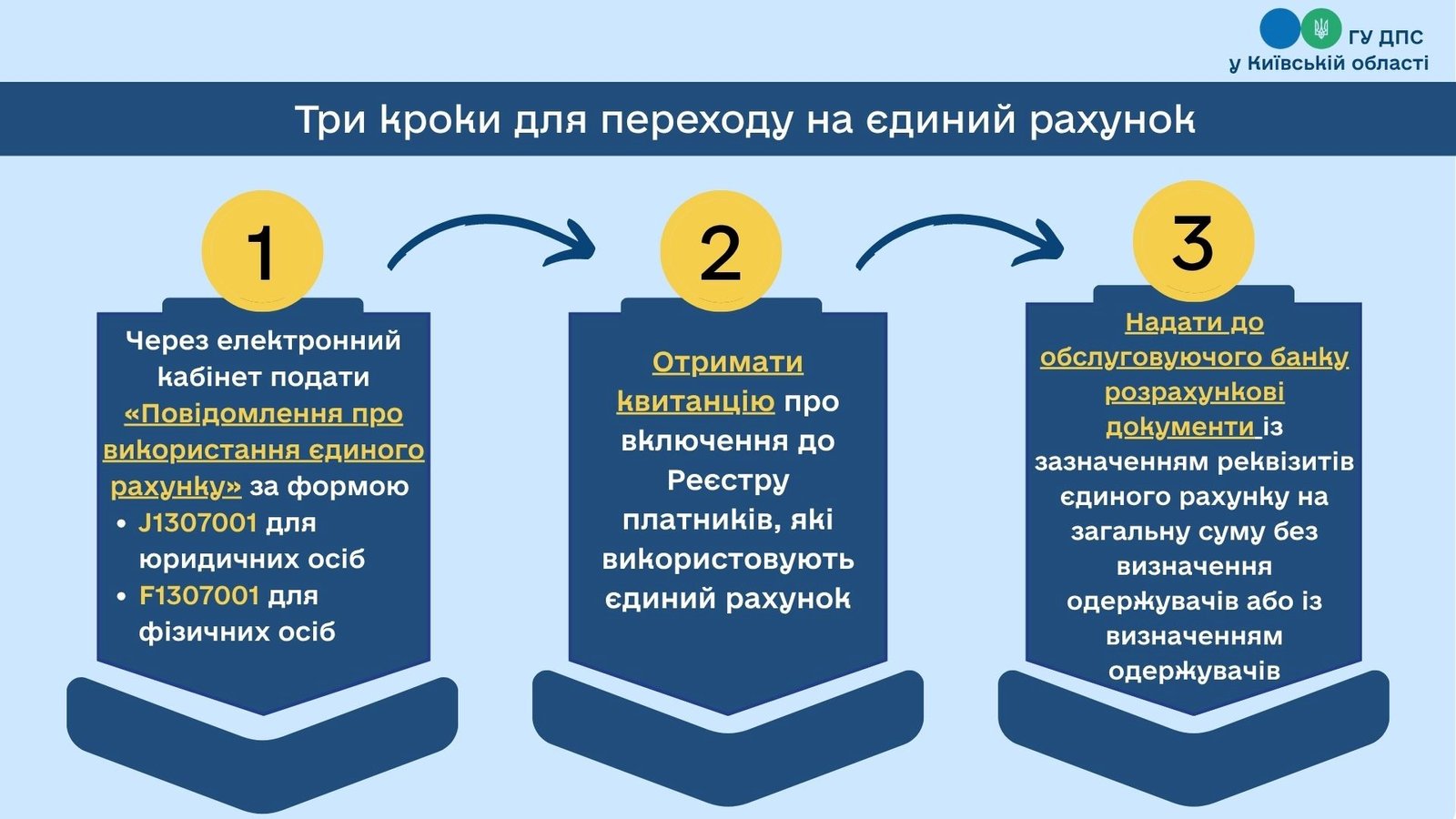

Повідомлення про використання або про відмову від використання єдиного рахунка подається платником в електронній формі через електронний кабінет (форма заяви J1307001 для юридичних осіб або F1307001 для фізичних осіб).

Використання єдиного рахунка платником розпочинається з робочого дня, що настає за днем подання ним повідомлення про використання єдиного рахунка.

Під час використання платником єдиного рахунка для сплати грошових зобов’язань та/або податкового боргу (заборгованості) платник не має права сплачувати такі кошти на інші рахунки, відкриті Казначейством для сплати грошових зобов’язань та/або податкового боргу (заборгованості) з податків і зборів, єдиного внеску та інших платежів, контроль за справлянням яких покладено на ДПС (крім ПДВ, акцизного податку та частини чистого прибутку).

Внесення коштів платником податку на єдиний рахунок вважається внесенням коштів таким платником податку до бюджету.

Кошти, які сплачені на інші рахунки у випадку, передбаченому абзацом першим цього пункту, вважаються помилково сплаченими грошовими зобов’язаннями та підлягають поверненню у порядку, визначеному статтею 43 Кодексу.

Для зарахування коштів на єдиний рахунок платник заповнює платіжну інструкцію на їх переказ відповідно до вимог Порядку функціонування єдиного рахунка та виконання норм статті 351 Податкового кодексу України центральними органами виконавчої влади, затвердженого Кабінетом міністрів України від 29 квітня 2020 р. №321, заповнення реквізиту

“Призначення платежу” платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затвердженого Мінфіном та згідно з Інструкцією про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затвердженою постановою Правління Національного банку від 29 липня 2022 р. № 163, з урахуванням вимог зазначеного Порядку.

Інформація про рух коштів на єдиному рахунку доступна платнику в електронному кабінеті в актуальному стані.

У разі відмови платника від використання єдиного рахунка таке використання припиняється починаючи з 1 січня наступного календарного року на підставі повідомлення про відмову від використання єдиного рахунка.

Матеріали за посиланням:

https://kyivobl.tax.gov.ua/media-ark/news-ark/982233.html

ГУ ДПС у Київській області