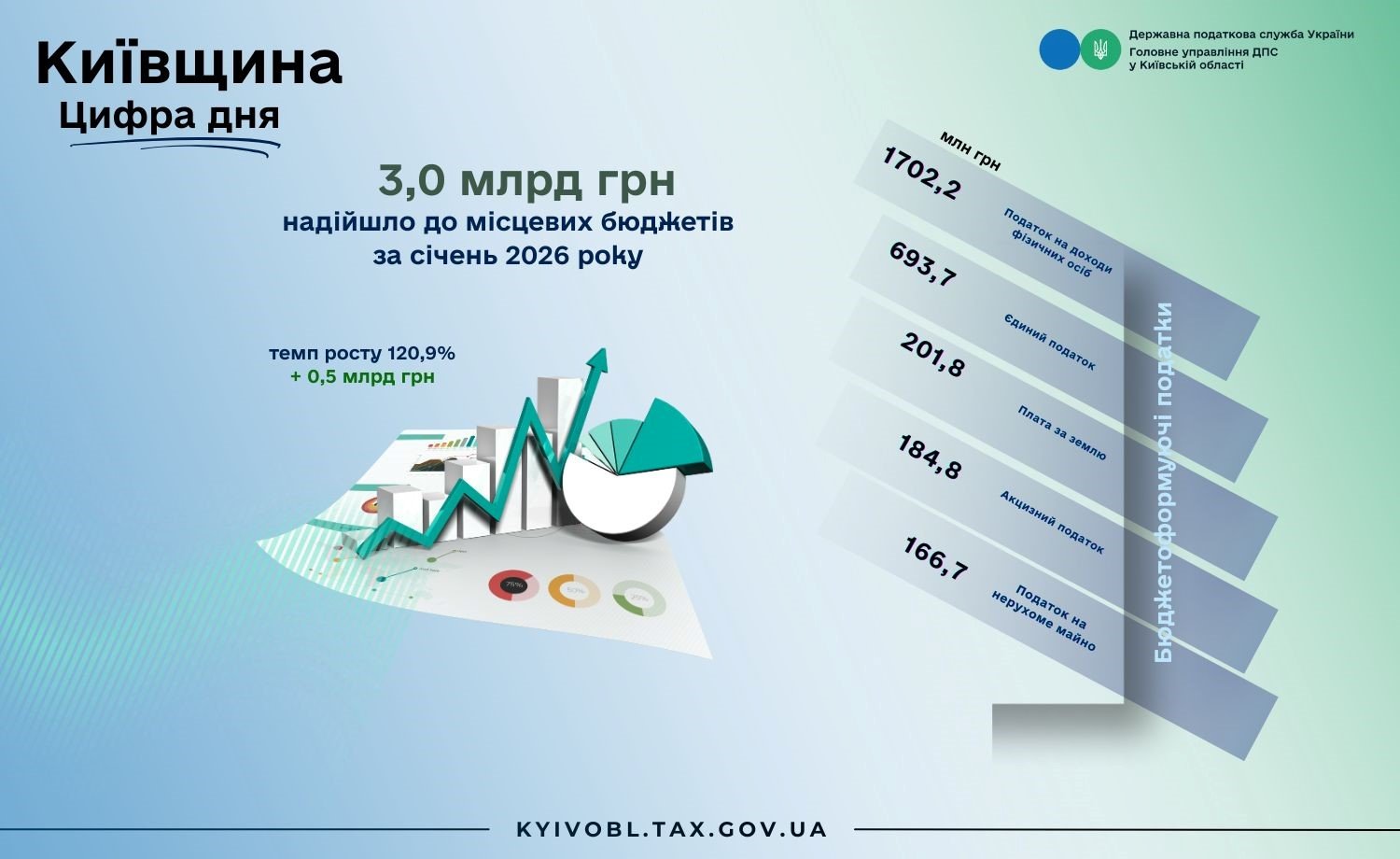

3,0 млрд грн надходжень отримали місцеві бюджети у січні місяці поточного року

За звітний період до місцевих бюджетів Київщини надійшло 3 млрд грн, що на 20,9 % перевищує показник січня 2025 року. Таким чином регіон додатково отримав пів мільярда гривень.

За звітний період до місцевих бюджетів Київщини надійшло 3 млрд грн, що на 20,9 % перевищує показник січня 2025 року. Таким чином регіон додатково отримав пів мільярда гривень.

Коментуючи результати, начальник Головного управління ДПС у Київській області Олександр Двірко підкреслив: «Структура надходжень до місцевих бюджетів чітко показує, з яких джерел формується фінансова спроможність області. Визначальну роль тут відіграє податок на доходи фізичних осіб: понад 1,7 млрд грн, або майже 57 % усіх надходжень. Зростання цього платежу становить 27,5 % до попереднього року».

Єдиний податок — 693,7 млн грн (23,1 %), зростання на 7,8 %. Позитивну динаміку також продемонстрували плата за землю — 201,8 млн грн (+22,5 %), акцизний податок — 184,8 млн грн (+9,7 %) та податок на нерухоме майно, відмінне від земельної ділянки — 166,7 млн грн (+20,5 %). Сукупно ці надходження формують стійку дохідну базу місцевих бюджетів.

ГУ ДПС у Київській області

Національна стратегія доходів до 2030 року: перехід до партнерської моделі податкових відносин

Головне управління ДПС у Київській області інформує, що в Україні реалізується «Національна стратегія доходів до 2030 року» – системний документ державної політики, спрямований на модернізацію податкової системи, підвищення ефективності адміністрування доходів бюджету та формування партнерських відносин між державою і платниками податків. Стратегія визначає довгострокове бачення розвитку сфери публічних фінансів і має на меті створення стабільних, прогнозованих і справедливих правил оподаткування.

Одним із важливих напрямів Стратегії є розвиток добровільного дотримання податкового законодавства. Передбачається, що платникам буде простіше виконувати податкові обов’язки завдяки цифровізації процесів, спрощенню процедур, зрозумілій податковій мові та доступним консультаціям. Для бізнесу та громадян це означає менше бюрократії, більше електронних сервісів і можливість вирішувати більшість податкових питань дистанційно.

Для фізичних осіб Національна стратегія доходів означає поступове підвищення прозорості податкових зобов’язань, зручні сервіси для сплати податків і зрозумілі правила взаємодії з податковими органами. Для бізнесу – стабільні підходи до адміністрування, прогнозованість рішень та чіткі критерії оцінки податкових ризиків. У довгостроковій перспективі це має сприяти зростанню довіри між державою та платниками податків.

Матеріали за посиланням:

https://kyivobl.tax.gov.ua/media-ark/news-ark/981567.html

ГУ ДПС у Київській області

Як коректно заповнити розділ 3 заяви за формою № 20-ОПП, якщо бізнес ведеться за місцем проживання керівника або ФОП?

Ситуація, коли місце проживання керівника (засновника) юридичної особи або фізичної особи – підприємця фактично є місцем ведення діяльності, доволі поширена. Водночас саме вона часто викликає запитання під час подання заяви за формою № 20-ОПП. Роз’яснюємо, як у такому випадку коректно заповнювати розділ 3 заяви.

Головне управління ДПС у Київській області повідомляє, що відповідно до пункту 63.3 статті 63 Податкового кодексу України, платники податків підлягають обліку в контролюючих органах не лише за місцезнаходженням юридичної особи чи місцем проживання фізичної особи, а й за місцем розташування об’єктів оподаткування або об’єктів, через які провадиться діяльність. Саме тому фактична адреса ведення бізнесу, навіть якщо вона збігається з місцем проживання, підлягає відображенню у заяві за формою №20-ОПП.

Порядок подання такої заяви визначено розділом VIII Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну від 09.12.2011 №1588 із змінами та доповненнями. Якщо місце проживання керівника (засновника) є основним місцем обліку юридичної особи або місце проживання ФОП є місцем провадження підприємницької діяльності, заява за формою №20-ОПП подається протягом 10 робочих днів після державної реєстрації.

Заява за ф. № 20-ОПП заповнюється із дотриманням Пам’ятки для заповнення розділу 3 Заяви про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність (додаток до Заяви за ф. №20-ОПП).

У графі 3 «Тип об’єкта оподаткування» – зазначається тип об’єкта оподаткування, де проживає платник податків («682 – квартира», «685 – житловий будинок», «293 – котедж» тощо) відповідно до рекомендованого довідника типів об’єктів оподаткування.

У графі 14 «Стан об’єкта оподаткування» зазначається: 2 – експлуатується або 8 – орендується.

У графі 15 «Вид права на об’єкт оподаткування» зазначається: 1 – право власності; 2 – право володіння; 3 – право користування (сервітут, емфітевзис, суперфіцій); 4 – право господарського відання; 5 – право оперативного управління; 6 – право постійного користування; 7 – право довгострокового користування або оренди; 8 – право короткострокового користування, оренди або найму; 9 – іпотека; 10 – довірче управління майном.

Більше інформації ви можете знайти в Загальнодоступному інформаційно-довідковому ресурсі ДПС (ЗІР), переходьте за посиланням: https://zir.tax.gov.ua/main/bz/view/?src=ques&id=42547

Матеріали за посиланням:

https://kyivobl.tax.gov.ua/media-ark/news-ark/981561.html

ГУ ДПС у Київській області

Новини ДПС:

У січні 2026 року місцеві бюджети отримали понад 40,5 млрд гривень

З 1 березня 2026 року – нові форми звітності для виробників та продавців підакцизних товарів

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

Підписатись на сторінку Ютуб ГУ ДПС у Київській області

https://youtube.com/channel/UCorQvlqMpj1Tnvz35Mgg6g?si=5OtBBEN5G8bh3q7f