Зміни для ФОПів та самозайнятих осіб з 1 січня 2026 року

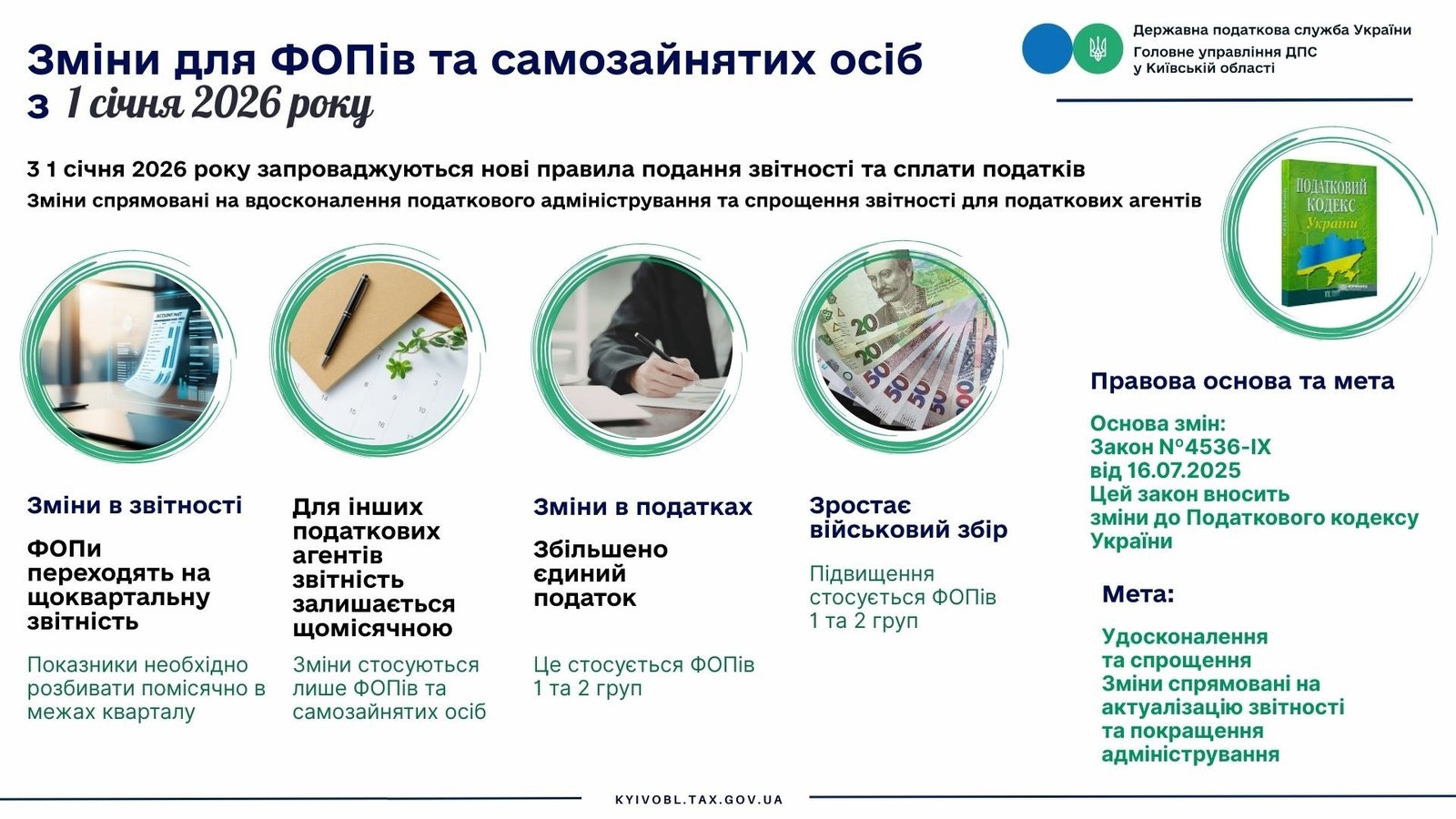

Як повідомляє Державна податкова служба України, з 1 січня 2026 року набирають чинності зміни до порядку подання Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, сум утриманого з них податку та сум нарахованого єдиного внеску.

Відповідно до оновлених норм Податкового кодексу України, фізичні особи – підприємці та самозайняті особи, які виступають податковими агентами, подаватимуть Податковий розрахунок щоквартально з обов’язковою помісячною розбивкою показників звітного кварталу. Для інших податкових агентів, крім ФОПів та самозайнятих осіб, зберігається щомісячний порядок подання звітності.

Крім того, з початку 2026 року для ФОПів відбуваються зміни в окремих податкових платежах. Зокрема, збільшується місячний розмір єдиного податку для платників першої та другої груп, а також зростає розмір військового збору, який сплачується фізичними особами – підприємцями відповідних груп, за рахунок збільшення мінімальної заробітної плати з 01.01.2026 року до 8 647 гривень.

Зміни запроваджено Законом України від 16 липня 2025 року № 4536-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України у зв’язку з прийняттям Закону України “Про інтегроване запобігання та контроль промислового забруднення” та з метою удосконалення окремих положень податкового законодавства».

Ним внесено зміни, зокрема, до пункту 51.1 статті 51 та абзацу першого підпункту «б» пункту 176.2 статті 176 Податкового кодексу України щодо строків подання Податкового розрахунку.

Запроваджені зміни спрямовані на удосконалення податкового адміністрування, спрощення звітності для підприємців та забезпечення актуальності податкових розрахунків у 2026 році.

Детальніше читайте за посиланням:

https://tax.gov.ua/media-tsentr/novini/968959.html

Матеріали за посиланням:

https://kyivobl.tax.gov.ua/media-ark/news-ark/979729.html

ГУ ДПС у Київській області

Плата за землю: як звітувати у разі укладення нового договору оренди протягом року

Головне управління ДПС у Київській області повідомляє, що у ситуації, коли протягом року укладається новий договір оренди земельної ділянки важливо правильно обрати формат звітності та не порушити строки подання декларацій.

Відповідно до п. 286.2 ст. 286 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) платники плати за землю (крім фізичних осіб) самостійно обчислюють суму плати за землю щороку станом на 01 січня і не пізніше 20 лютого поточного року подають до відповідного контролюючого органу за місцезнаходженням земельної ділянки податкову декларацію на поточний рік за формою, встановленою у порядку, передбаченому ст. 46 ПКУ, з розбивкою річної суми рівними частками за місяцями. Подання такої декларації звільняє від обов’язку подання щомісячних декларацій. При поданні першої декларації (фактичного початку діяльності як платника плати за землю) разом з нею подається витяг із технічної документації про нормативну грошову оцінку земельної ділянки, а надалі такий витяг подається у разі затвердження нової нормативної грошової оцінки землі.

Платник плати за землю має право подавати щомісяця звітну податкову декларацію, що звільняє його від обов’язку подання податкової декларації не пізніше 20 лютого поточного року, протягом 20 календарних днів місяця, що настає за звітним (п. 286.3 ст. 286 ПКУ).

Згідно з п. 286.4 ст. 286 ПКУ за нововідведені земельні ділянки або за новоукладеними договорами оренди землі платник плати за землю подає податкову декларацію протягом 20 календарних днів місяця, що настає за звітним.

У разі зміни протягом року об’єкта та/або бази оподаткування платник плати за землю подає податкову декларацію протягом 20 календарних днів місяця, що настає за місяцем, у якому відбулися такі зміни.

Форма Податкової декларації з плати за землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності), затверджена наказом Міністерства фінансів України від 16.06.2015 № 560 із змінами та доповненнями (далі – Декларація).

Отже, у разі укладання протягом року нового договору оренди на ту саму земельну ділянку без змін умов договору або зі змінами умов договору (термін дії попереднього договору закінчився), а звітна Декларація подана платником плати за землю на термін дії цього попереднього договору, то такий платник протягом 20 календарних днів місяця, що настає за звітним, в якому зареєстровано новий договір оренди землі, має право подати уточнюючу Декларацію з урахуванням показників останньої Декларації за рік, що уточнюється або подавати щомісяця звітну Декларацію починаючи з календарного місяця, в якому фактично виникло право оренди земельної ділянки за новим договором оренди землі.

Матеріал підготовлено на основі роз’яснень, розміщених у Загальнодоступному інформаційно-довідковому ресурсі ДПС (ЗІР) (https://zir.tax.gov.ua/main/bz/view/?src=ques&id=37217)

ГУ ДПС у Київській області

Подання декларації ФОП на ЄП: що робити, якщо протягом року не було доходів чи об’єктів оподаткування

Головне управління ДПС у Київській області наголошує, що фізичні особи – підприємці – платники єдиного податку першої – третьої груп, незалежно від того, отримували вони дохід протягом звітного року чи ні, подають податкову декларацію платника єдиного податку – фізичної особи – підприємця (далі – Декларацію) разом з Додатком 1 та Додатком 2 за звітний рік, крім тих:

– які звільняються від обов’язку сплачувати єдиний внесок за себе, за умови, що вони отримують пенсію за віком або за вислугу років, або є особами з інвалідністю, або досягли віку, встановленого ст. 26 Закону України «Про загальнообов’язкове державне пенсійне страхування», та отримують відповідно до закону пенсію або соціальну допомогу;

– в яких не виникає обов՚язок визначати мінімальне податкове зобов’язання.

Поряд з цим, за відсутності у фізичних осіб – підприємців – платників єдиного податку третьої групи протягом І кварталу, півріччя, трьох кварталів поточного року доходів та об’єктів оподаткування, що підлягають декларуванню, Декларація за такі періоди не подається.

Якщо платники єдиного податку третьої групи декларували доходи протягом будь-якого кварталу поточного року, то такі доходи знову повинні бути відображені в Декларації за звітний рік без сплати єдиного податку.

Детальніше про це читайте у Загальнодоступному інформаційно-довідковому ресурсі ДПС (ЗІР) за посиланням: https://zir.tax.gov.ua/main/bz/view/?src=ques&id=40641

Матеріали за посиланням: https://kyivobl.tax.gov.ua/media-ark/news-ark/980047.html

ГУ ДПС у Київській області

Новини ДПС:

Деклараційна кампанія: строки подання декларації про доходи

Леся Карнаух розповіла як ДПС змінює філософію роботи в межах податкової євроінтеграції

Без ліцензій і реєстрації: у січні ДПС викрила 37 точок незаконної торгівлі пальним

Сергій Лисеюк: У 2026 році переходимо від окремих успішних рішень до системного масштабування реформ

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

Підписатись на сторінку Ютуб ГУ ДПС у Київській області

https://youtube.com/channel/UCorQvlqMpj1Tnvz35Mgg6g?si=5OtBBEN5G8bh3q7f