Відкриття онлайн-пунктів Офісу податкових консультантів у Борисполі та Вишгороді

Ми раді повідомити про розширення мережі Офісу податкових консультантів та відкриття нових онлайн-пунктів у Борисполі та Вишгороді.

Наші фахівці працюють для того, щоб кожен платник податків міг швидко та зручно отримати консультації, роз’яснення та допомогу із застосуванням норм податкового законодавства – незалежно від місця проживання. Відтепер, мешканці Борисполя та Вишгорода можуть звертатись до консультантів, що знаходяться у їхньому місті.

В Офісі податкових консультантів та онлайн-пунктах ви можете отримати консультації щодо:

– оподаткування фізичних та юридичних осіб;

– роботи з електронними сервісами та подання звітності;

– вирішення податкових спорів;

– податкового аудиту;

– фактичних перевірок та вимог щодо РРО/ПРРО;

– контролю за обігом підакцизних товарів;

– зупинення реєстрації податкових накладних / РК;

– погашення податкового боргу та заборгованості з ЄСВ;

– отримання кваліфікованих електронних довірчих послуг;

– трансфертного ціноутворення.

Тепер отримати професійну податкову підтримку стало ще простіше – усі необхідні послуги доступні поруч та в зручному онлайн-форматі.

Де нас знайти?

Основний офіс:

м. Буча, вул. Енергетиків, 1а

Діючі онлайн-пункти:

м. Бровари, вул. Київська, 286

м. Біла Церква, вул. Героїв 72-ї Бригади, 12

Нові онлайн-пункти:

м. Бориспіль, вул. Котляревського, 2

м. Вишгород, просп. Шевченка, буд. 1-А

Матеріали за посиланням:

https://kyivobl.tax.gov.ua/media-ark/news-ark/958860.html

Онлайн-платформа «Пульс»: надійний канал комунікації з бізнесом Київщини

Днями, під час онлайн-зустрічі «Діалог влади та бізнесу» відбулася презентація оновленої онлайн-платформи «Пульс» — сервісу, який покликаний посилити прозорість та оперативність взаємодії між державою й платниками податків. У заході взяли участь заступниця голови Київської ОДА Наталія Гаватюк, заступниця начальника ГУ ДПС у Київській області Олена Стичінська, розробники сервісу, а також понад 70 представників бізнесу регіону.

Під час виступу Олена Стичінська наголосила, що разом із платформою «Пульс» для платників працює ціла система зручних каналів комунікації, зокрема:

– гаряча лінія Консультаційного центру — 096-092-12-45;

– комунікаційна податкова платформа — kyivobl.ikc@tax.gov.ua;

– Офіс податкових консультантів та онлайн-пункти, де лише цього року надано понад 2 500 консультацій і впроваджено безбар’єрні рішення для громадян.

Офіс у Бучі та онлайн-пункти в Білій Церкві та Броварах надають платникам професійну підтримку з питань оподаткування, подання звітності, користування електронними сервісами та участі в державних грантових програмах. У межах масштабування сервісу з 1 грудня 2025 року відкрито ще два онлайн-пункти — у Борисполі та Вишгороді. Розширення мережі до п’яти міст Київської області суттєво підвищує доступність податкових консультацій і загальний рівень сервісного обслуговування.

Матеріали за посиланням:

https://kyivobl.tax.gov.ua/media-ark/news-ark/958933.html

Чи має право на податкову соціальну пільгу ФО, яка працює неповний робочий день?

Головне управління ДПС у Київській області зазначає, що питання отримання податкової соціальної пільги (ПСП) залишається актуальним для багатьох працівників, особливо тих, хто працює неповний робочий день. Важливо розуміти, що законодавство не обмежує право на пільгу залежно від тривалості робочого часу, але встановлює чіткий критерій — розмір отриманої заробітної плати.

Хто має право на пільгу

Відповідно до п. 169.1 ст. 169 Податкового кодексу України від 02 грудня 2010 року № 2755-VІ платник податку на доходи фізичних осіб має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у вигляді заробітної плати (інших прирівняних до неї відповідно до законодавства виплат, компенсацій та винагород), якщо його розмір не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень.

У 2025 році розмір заробітної плати, що дає право на податкову соціальну пільгу, становить 4240,00 грн. (прожитковий мінімум на працездатну особу у розмірі 3028,00 грн. х 1,4).

Тобто, фізична особа, яка працює неповний робочий день, має право на податкову соціальну пільгу за умови, якщо розмір її заробітної плати не перевищує граничного розміру для отримання податкової соціальної пільги.

Більше інформації ви можете знайти в Загальнодоступному інформаційно-довідковому ресурсі ДПС (ЗІР), переходьте за посиланням: https://zir.tax.gov.ua/main/bz/view/?src=ques&id=42377

Матеріали за посиланням:

https://kyivobl.tax.gov.ua/media-ark/news-ark/958732.html

Діджиталізація податків на Київщині: як легко і зручно спілкуватися з ДПС

Протягом листопада податкові інспекції Київської області провели серію семінарів, тренінгів і «гарячих ліній» для платників податків:

– Бориспільська ДПІ розповіла, як подати Заяву на отримання документів через Електронний кабінет та як отримувати довідки про доходи.

– Бучанська ДПІ пояснювала правила сплати майнових податків, правильне заповнення платіжних інструкцій і можливості сервісів «Моя податкова» та Електронного кабінету.

– Білоцерківська ДПІ провела семінари про податкові знижки, «податкові канікули» для ФОП і безготівкові розрахунки, а також як подавати декларації онлайн.

– Обухівська ДПІ роз’яснила, як користуватися податковою знижкою та подавати заяву про об’єкти оподаткування за формою №20-ОПП.

– Фастівська ДПІ демонструвала переваги електронного звітування, можливості відкритої і приватної частин Електронного кабінету та мобільного застосунку «Моя податкова».

– Броварська ДПІ нагадала ФОП ІІІ групи про строки подання декларацій та показала, як перевірити наявність податкового боргу онлайн.

Електронні сервіси роблять податкові процеси зрозумілими, доступними та оперативними. Користуйтесь електронними сервісами ДПС — заощаджуйте час і робіть податкові справи простими!

Матеріали за посиланням:

https://kyivobl.tax.gov.ua/media-ark/news-ark/959071.html

Як враховується ПДВ при визначенні об’єкта оподаткування з податку на прибуток підприємств

Платники податку на прибуток визначають об’єкт оподаткування на основі фінансових показників, сформованих за правилами бухгалтерського обліку. При цьому важливо розуміти, що суми податку на додану вартість (ПДВ) у цьому процесі мають особливий порядок відображення.

Відповідно до п. 44.2 ст. 42 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) для обрахунку об’єкта оподаткування платник податку на прибуток використовує дані бухгалтерського обліку та фінансової звітності щодо доходів, витрат та фінансового результату до оподаткування.

Підпунктом 134.1.1 п. 134.1 ст. 134 ПКУ встановлено, що об’єктом оподаткування податком на прибуток є прибуток із джерелом походження з України та за її межами, який визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності, на різниці, які визначені відповідними положеннями ПКУ.

ПКУ не передбачено різниць для коригування фінансового результату до оподаткування на суму податку на додану вартість. Такі суми відображаються при формуванні фінансового результату за правилами бухгалтерського обліку.

Регулювання питань методології бухгалтерського обліку та фінансової звітності здійснюється центральним органом виконавчої влади, що забезпечує формування та реалізує державну політику у сфері бухгалтерського обліку та аудиту, затверджує національні положення (стандарти) бухгалтерського обліку, національні положення (стандарти) бухгалтерського обліку в державному секторі, інші нормативно-правові акти щодо ведення бухгалтерського обліку та складання фінансової звітності (частина друга ст. 6 Закону

України від 16 липня 1999 року № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» зі змінами та доповненнями).

Більше інформації ви можете знайти в Загальнодоступному інформаційно-довідковому ресурсі ДПС (ЗІР), переходьте за посиланням: https://zir.tax.gov.ua/main/bz/view/?src=ques&id=34116

Матеріали за посиланям:

https://kyivobl.tax.gov.ua/media-ark/news-ark/958767.html

Дохід, отриманий фізичною особою за кордоном: чи є підстави для нарахування єдиного внеску?

Платникам єдиного внеску важливо розуміти, за яких умов дохід фізичної особи є базою нарахування внеску на загальнообов’язкове державне соціальне страхування. Особливо це стосується випадків, коли дохід отримано за межами України.

Головне управління ДПС у Київській області повідомляє, що відповідно до п. 1 частини першої ст. 4 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі – Закон № 2464) платниками єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) є роботодавці – ЮО та ФОП, зокрема ті, які використовують працю інших осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством про працю, чи за цивільно-правовим договором (крім цивільно-правового договору, укладеного з ФОП, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, відповідно до відомостей з Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань).

Які доходи є базою для нарахування ЄСВ?

Враховуючи положення частини першої ст. 7 Закону № 2464 роботодавці, які використовують працю інших осіб на умовах трудового договору (контракту) чи за цивільно-правовим договором (крім цивільно-правового договору, укладеного з фізичною особою – підприємцем) сплачують єдиний внесок за найманих працівників із сум нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України «Про оплату праці», та сум винагороди фізичним особам за виконання робіт (надання послуг) за цивільно-правовими договорами.

Якщо фізична особа працює за кордоном

Частиною першою ст. 10 Закону № 2464 визначено, що громадяни України, які працюють або постійно проживають за межами України, мають право на добровільну сплату єдиного внеску.

Отже, дохід, отриманий ФО за межами України, не є базою нарахування єдиного внеску. При цьому, громадяни України, які працюють за її межами мають право на добровільну сплату єдиного внеску, у разі заключення договору про добровільну участь на загальнообов’язкове державне пенсійне страхування.

Детальніше про це читайте у Загальнодоступному інформаційно-довідковому ресурсі ДПС (ЗІР) за посиланням: https://zir.tax.gov.ua/main/bz/view/?src=ques&id=30284

Матеріали за посиланням:

https://kyivobl.tax.gov.ua/media-ark/news-ark/958765.html

Які корисні копалини належать до копалин місцевого значення, при реалізації яких ФОП мають право перебувати на спрощеній системі оподаткування?

Відповідно до п.п. 5 п.п. 291.5.1 п. 291.5 ст. 291 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (далі – ПКУ) не можуть бути платниками єдиного податку суб’єкти господарювання (фізичні особи – підприємці), які здійснюють видобуток, реалізацію корисних копалин, крім реалізації корисних копалин місцевого значення.

При цьому вимоги, зокрема, п. 291.5 ст. 291 ПКУ не поширюються на платників єдиного податку третьої групи – електронних резидентів (е-резидентів) (п. 291.8 ст. 291 ПКУ).

До переліку корисних копалин місцевого значення, затвердженого постановою Кабінету Міністрів України від 12 грудня 1994 року № 827 «Про затвердження переліків корисних копалин загальнодержавного та місцевого значення», належать:

– сировина для хімічних меліорантів ґрунтів (вапняк, гіпс, гажа, сапропель);

– сировина для будівельного вапна та гіпсу (гіпс, крейда, вапняк);

– сировина піщана (пісок);

– сировина цегельно-черепична, а також для улаштування земляного полотна, закладки виробленого простору (суглинок, супісок);

– інші корисні копалини, що не включені до Переліку корисних копалин загальнодержавного значення.

Більше інформації ви можете знайти в Загальнодоступному інформаційно-довідковому ресурсі ДПС (ЗІР), переходьте за посиланням: https://zir.tax.gov.ua/main/bz/view/?src=ques&id=43465

Матеріали за посиланням:

https://kyivobl.tax.gov.ua/media-ark/news-ark/958768.html

Звітність за 2025 рік: як відобразити благодійну допомогу у податковій декларації з прибутку

Головне управління ДПС у Київській області повідомляє, що за звітний 2025 рік платники, які безоплатно надають допомогу неприбутковим організаціям, для потреб забезпечення оборони держави та надання гуманітарної допомоги, подаватимуть декларацію з податку на прибуток підприємств за оновленою формою з додатком БД.

Відповідні зміни до форми податкової декларації набрали чинності з 16 вересня 2025 року.

У новому додатку БД платники зазначатимуть наступну інформацію:

– про безоплатне перерахування (передання) коштів, товарів, вартість безоплатного виконання робіт, надання послуг неприбутковим організаціям, у тому числі благодійним організаціям,

– про безоплатну допомогу для потреб забезпечення оборони держави та надання гуманітарної допомоги у зв’язку з військовою агресією російської федерації проти України.

Додаток БД передбачає:

– розрахунок суми встановленого обмеження для безоплатного перерахування (передання) коштів, товарів, виконання робіт, надання послуг протягом звітного (податкового) періоду неприбутковим організаціям, при перевищенні якого застосовуються коригування фінансового результату до оподаткування;

– уніфіковане відображення операцій з безоплатного надання допомоги, із систематизацією таких операцій відповідно до впливу на об’єкт оподаткування.

Довідково:

– Закон України від 25 лютого 2025 року № 4254-ІХ «Про внесення змін до Податкового кодексу України щодо стимулювання благодійництва у період воєнного стану»;

– наказ Міністерства фінансів України від 20.10.2015 № 897 «Про затвердження форми Податкової декларації з податку на прибуток підприємств» зареєстрований у Міністерстві юстиції України 11.11.2015 за № 1415/27860 (у редакції наказу Міністерства фінансів України від 20.02.2023 № 101) із змінами;

– наказ Міністерства фінансів України від 25.07.2025 № 371 «Про затвердження Змін до форми Податкової декларації з податку на прибуток підприємств», зареєстрований у Міністерстві юстиції України 14.08.2025 за № 1205/44611;

– лист ДПС від 01.10.2025 № 23636/7/99-00-21-02-01-07, яким надано роз’яснення про основні зміни у формі Податкової декларації з податку на прибуток підприємств та складання додатку БД (оприлюднений на вебпорталі ДПС за посиланням: https://tax.gov.ua/zakonodavstvo/podatki-ta-zbori/zagalnoderjavni-podatki/podatok-na-pributok-pidpri/listi/2025-rik/79735.html).

Матеріали за посиланням: https://kyivobl.tax.gov.ua/media-ark/news-ark/959868.html

Податкову знижку за минулий рік можна оформити до 31 грудня — не зволікайте

Головне управління ДПС у Київській області наголошує, що податкова знижка — це можливість для громадян повернути частину коштів, сплачених за навчання, страхування, іпотеку чи інші соціально значущі витрати.

Які саме витрати можна включити до знижки

Згідно з пунктом 166.3 статті 166 ПКУ, до податкової знижки включаються документально підтверджені витрати, здійснені протягом року. Серед них:

– оплата навчання — за себе або членів сім’ї першого ступеня споріднення або особи, над якою встановлено опіку чи піклування, якщо кошти сплачені українським закладам освіти;

– страхові платежі за договорами довгострокового страхування життя та внески до недержавних пенсійних фондів;

– відсотки за іпотечним кредитом;

– витрати на доступне житло;

– благодійні внески неприбутковим організаціям;

– оренда житла для внутрішньо переміщених осіб;

– оплата допоміжних репродуктивних технологій чи державних послуг, пов’язаних із усиновленням;

– витрати на переобладнання транспортного засобу ;

– витрати на придбання акцій підприємства Дія Сіті .

Головна умова — витрати повинні бути підтверджені документально (квитанціями, банківськими виписками, копіями договорів), а кошти мають бути сплачені резиденту України.

Строки і способи подання декларації

Відповідно до підпункту 166.1.2 пункту 166.1 статті 166 ПКУ, декларація про майновий стан і доходи подається до 31 грудня року, що настає за звітним. Тобто за витратами 2024 року документи можна подати до 31 грудня 2025 року включно.

Зробити це можна зручно одним із трьох способів:

1. Онлайн — зокрема через Електронний кабінет платника, розділ «Декларації».

2. Поштою — з описом вкладення та повідомленням про вручення;

3. Особисто — у Центрі обслуговування платників;

До декларації додаються копії документів, які підтверджують понесені витрати, відповідно до вимог підпунктів 166.2.1–166.2.3 пункту 166.2 статті 166 ПКУ.

Важливі нюанси

Загальна сума податкової знижки не може перевищувати розмір річного доходу у вигляді заробітної плати (з урахуванням пункту 164.6 статті 164 ПКУ). Якщо платник не скористався своїм правом у встановлений строк, воно не переноситься на наступні роки (пп. 166.4.3 пункту 166.4 статті 166 ПКУ).

Більше інформації в матеріалі ДПС України за посиланням: https://tax.gov.ua/media-tsentr/novini/952692.html

Матеріали за посиланням:

https://kyivobl.tax.gov.ua/media-ark/news-ark/959865.html

41,8 млрд грн надходжень до держбюджету: Київщина забезпечує зростання та фінансову стійкість країни

Головне управління ДПС у Київській області підбиває підсумки надходжень до державного бюджету за січень–листопад 2025 року. За цей період від платників регіону перераховано 41 838,8 млн грн.

У структурі надходжень до державного бюджету за січень–листопад 2025 року ключову роль відіграють чотири податки, які формують основний обсяг фінансових надходжень.

Найбільшу частку забезпечує податок на доходи фізичних осіб — 14 406,6 млн грн, що становить 34,4 % усіх надходжень державного бюджету. Порівняно з відповідним періодом 2024 року його обсяг зріс на 14,1 %, що свідчить про стабільне функціонування ринку праці, зростання легальної зайнятості та відповідальність роботодавців у виконанні податкових зобов’язань.

Майже таку саму вагу має податок на додану вартість — 14 198,3 млн грн, або 33,9 %. Його приріст — 25,0 % до минулорічних надходжень — демонструє позитивну динаміку споживчої активності, стабільність внутрішнього ринку та ефективність адміністрування ПДВ.

Третім бюджетоформуючим джерелом є податок на прибуток підприємств, який забезпечив 5 168,5 млн грн, або 12,4 %. Зростання цього податку на 44,9 % підтверджує покращення фінансових результатів бізнесу, відновлення виробництва та зростання інвестиційної привабливості регіону.

Вагомим джерелом наповнення залишається військовий збір, надходження від якого становлять 6 516,2 млн грн (15,6 %). Значне зростання — 294,8 % — відображає не лише підвищену податкову дисципліну, а й посилення оборонних потреб країни, які бізнес і громадяни підтримують відповідально та системно.

Усі вищезазначені результати доводять, що регіональна бізнес-спільнота, підприємці, роботодавці та громадяни демонструють високу податкову культуру, своєчасно виконуючи свої фінансові зобов’язання перед державою.

Матеріали за посиланням: https://kyivobl.tax.gov.ua/media-ark/news-ark/960441.html

Офіс податкових консультантів Київщини: сучасний сервіс для громадян і бізнесу

Офіс податкових консультантів (ОПК) у Київській області продовжує розвиватися та укріплювати свою роль як сучасного сервісу для громадян і бізнесу. Сьогодні працює офіс у Бучі та два онлайн-пункти — у Білій Церкві та Броварах, а також розпочали діяльність нові офіси в Борисполі та Вишгороді.

Від початку роботи спеціалісти ОПК надали 3 176 консультацій. Якщо в перший тиждень функціонування було лише 49 звернень, то зараз фахівці опрацьовують понад 100 консультацій щоденно та близько 500 — щотижня, що підтверджує постійне зростання потреби у сервісі.

Хто звертається найбільше?

Приблизно 80 % звернень стосуються питань фізичних осіб — майнових податків, звітності та вибору системи оподаткування. Юридичні особи здебільшого цікавляться ПДВ, податком на прибуток, екологічним податком та штрафними санкціями – це 15 %. На інші запити припадає також близько 5 %.

Підтримка бізнесу та державних грантів

Один із ключових напрямів роботи ОПК — допомога тим, хто планує започаткувати власну справу за підтримки державних грантових програм. Податкові консультанти надають роз’яснення щодо вибору системи оподаткування, пільг, обов’язків та вимог до звітності, що значно спрощує шлях до старту або розвитку бізнесу.

Інклюзивність та комунікація з громадами

У всіх пунктах ОПК встановлені QR-коди УТОГ та діють інші інклюзивні інструменти, що робить сервіс доступним для людей із порушеннями слуху. Також проведено низку ZOOM-конференцій із громадами Київщини та поширено відеоматеріали ДПС із меседжами «Увага, Повага, Довіра».

Чому це важливо для платників?

ОПК сприяє зменшенню ризику податкових помилок і штрафів, підвищує поінформованість та фінансову грамотність платників, а також підтримує розвиток малого й середнього бізнесу. Сервіс демонструє, що податкова служба працює у напрямку відкритості, доступності та партнерства з платниками податків.

Матеріали за посиланням:

https://kyivobl.tax.gov.ua/media-ark/news-ark/960456.html

Повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені

На виконання ст.43 Податкового кодексу України (далі-ПКУ) від 02 грудня 2010 року №2755-VІ із змінами та доповненнями, Порядком інформаційної взаємодії Державної податкової служби України, її територіальних органів, Державної казначейської служби України, її територіальних органів, місцевих фінансових органів у процесі повернення платникам податків помилково та/або надміру сплачених сум грошових зобов’язань та пені, затвердженого наказом Міністерства фінансів України від 11.02.2019 № 60 (Далі – Наказ №60), зареєстрованим у Міністерстві юстиції України 08.04.2019 за № 370/33341 повернення помилково та/або надміру сплачених сум грошових зобов’язань, пені та перерахування між видами доходів і бюджетів коштів, помилково та/або надміру зарахованих до відповідних бюджетів через єдиний рахунок, у випадках, передбачених законодавством, здійснюється виключно на підставі заяви платника податку (крім повернення надміру утриманих (сплачених) сум податку на доходи фізичних осіб, які повертаються територіальним органом ДПС на підставі поданої платником податків податкової декларації за звітний календарний рік за результатами проведення перерахунку його загального річного оподатковуваного доходу (далі – податкова декларація)), поданої до територіального органу ДПС за місцем адміністрування (обліку) помилково та/або надміру сплаченої суми протягом 1095 днів від дня її виникнення.

У заяві платник зазначає назву помилково та/або надміру сплаченого податку, збору, платежу, його суму, дату сплати і реквізити з платіжного документа, за якими кошти перераховано до бюджету (код класифікації доходів бюджету, бюджетний рахунок, на який перераховано кошти, код ЄДРПОУ територіального органу Казначейства, на ім’я якого відкрито рахунок), та визначає напрям перерахування помилково та/або надміру сплачених коштів, що повертаються:

– на поточний рахунок платника податків в установі банку;

– на єдиний рахунок (у разі його використання);

– на погашення грошового зобов’язання та/або податкового боргу з інших платежів, контроль за справлянням яких покладено на контролюючі органи, незалежно від виду бюджету.

Заява подається до територіального органу ДПС за місцем адміністрування (обліку) помилково та/або надміру сплачених сум грошових зобов’язань та пені.

Тобто, заява може бути подана в електронній формі через приватну частину Електронного кабінету через режим «Ведення звітності» за ідентифікатором форми F/J 1302002 та у довільній формі через режим «Листування з ДПС» або засобами програмного забезпечення «Єдине вікно подання електронної звітності» (забезпечує обробку Заяв, сформованих будь-яким програмним забезпеченням, в тому числі і спеціалізованим клієнтським програмним забезпеченням для формування та подання звітності до ІКС «Єдине вікно подання електронної звітності»).

При створенні заяви в режимі «Ведення звітності» платник самостійно встановлює фільтр за параметрами «рік», «період», «тип форми», зокрема «F/J13 Запити». З переліку запитів обирає необхідну форму заяви (F/J 1302002), а потім відповідний територіальний орган ДПС: «регіон», «район» (за замовчуванням встановлено орган ДПС за місцем основної реєстрації).

У запропонованій формі заяви необхідно заповнити відповідні поля електронного документу, підписати та надіслати, при цьому реєстраційні дані заповнюються автоматично.

Додатково до заяви платник може подати копію платіжного документа, на виконання якого помилково та/або надміру сплачений платіж перераховано до бюджету. Для цього у вкладці «Додатки» потрібно обрати опцію «Додати» документ довільного формату (F/J 1360102) та заповнити обов’язкові поля форми.

В подальшому, для уточнення реквізитів рахунків пропонуємо скористатись модернізованим електронним сервісом «Електронний кабінет платника», розміщеному на офіційному веб-порталі ДПС України http://cabinet.tax.gov.ua.

Матеріали за посиланням:

https://kyivobl.tax.gov.ua/media-ark/news-ark/960773.html

10 причин, чому бізнес обирає електронну комунікацію з податковою

Сучасний бізнес цінує час, ресурси та ефективність. Електронне листування з податковою — це вже не «додаткова опція», а необхідний інструмент для комфортної роботи підприємства. Ось 10 причин, чому компанії обирають онлайн-спілкування:

1.Швидкість обробки звернень – документи надходять і обробляються за лічені години чи дні.

2. Прозорість процесу – платник бачить статус звернення на кожному етапі.

3.Збереження документів – всі файли в електронному архіві, доступні для перегляду та завантаження.

4.Мінімізація помилок – стандартизовані форми та автоматична перевірка даних знижують людський фактор.

5.Економія часу і ресурсів – менше поїздок, паперу та адміністративних витрат.

6.Централізоване управління – зручно для ТОВ та великих компаній з кількома відділами.

7.Мобільний доступ – ФОП можуть надсилати та отримувати документи будь-де.

8.Повна історія звернень – завжди можна відновити будь-який документ.

9.Простота та зручність – інтуїтивний інтерфейс електронного кабінету для всіх категорій платників.

10.Сприяння цифровізації бізнесу – електронне листування відкриває шлях до інших онлайн-сервісів ДПС.

Електронна комунікація з податковою економить час, знижує ризики та робить взаємодію з держорганами прозорою та ефективною. Бізнес обирає цифрові рішення — і це вже реальність у 2025 році.

Детальніше про електронне листування читайте на офіційному сайті Державної податкової служби України у розділі “Електронні сервіси” / “Електронний кабінет платника”, за посиланням: https://cabinet.tax.gov.ua/individual/f01002

Матеріали за посиланням https://kyivobl.tax.gov.ua/media-ark/news-ark/960927.html

Державна підтримка сімейних фермерів: хто має право на компенсацію ЄСВ

Головне управління ДПС у Київській області повідомляє, що сімейні фермерські господарства, які застосовують спрощену систему оподаткування (4 група), можуть отримати вагому фінансову допомогу від держави для часткової компенсації витрат на сплату єдиного внеску на загальнообов’язкове державне соціальне страхування.

Відповідно до п. 13 прим. 1.1 ст. 13 прим. 1 Закону України від 26 червня 2004 року № 1877-ІV «Про державну підтримку сільського господарства України» із змінами та доповненнями сімейним фермерським господарствам, які зареєстровані платниками єдиного податку четвертої групи згідно із главою 1 розд. XIV Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями, надається додаткова фінансова підтримка через механізм доплати на користь застрахованих осіб – членів/голови сімейного фермерського господарства єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) у сумі:

0,9 мінімального страхового внеску – перший рік;

0,8 мінімального страхового внеску – другий рік;

0,7 мінімального страхового внеску – третій рік;

0,6 мінімального страхового внеску – четвертий рік;

0,5 мінімального страхового внеску – п’ятий рік;

0,4 мінімального страхового внеску – шостий рік;

0,3 мінімального страхового внеску – сьомий рік;

0,2 мінімального страхового внеску – восьмий рік;

0,1 мінімального страхового внеску – дев’ятий та десятий роки.

Така фінансова підтримка надається за рахунок коштів, передбачених у Державному бюджеті України, в тому числі за рахунок коштів, які спрямовуються на державну підтримку сільськогосподарських товаровиробників відповідно до п. 42 розд. VI Бюджетного кодексу України від 08 липня 2010 року № 2456-VI із змінами і доповненнями.

Згідно з п. 13 прим. 1.3 ст. 13 прим. 1 Закону № 1877 фінансова підтримка надається зазначеному у ст. 13 прим. 1 Закону № 1877 сімейному фермерському господарству виключно за умови, що його голова сплачує за себе та за кожного з членів свого фермерського господарства (якщо вони не підлягають страхуванню на інших засадах) єдиний внесок у сумі, не меншій за:

0,1 мінімального страхового внеску – перший рік;

0,2 мінімального страхового внеску – другий рік;

0,3 мінімального страхового внеску – третій рік;

0,4 мінімального страхового внеску – четвертий рік;

0,5 мінімального страхового внеску – п’ятий рік;

0,6 мінімального страхового внеску – шостий рік;

0,7 мінімального страхового внеску – сьомий рік;

0,8 мінімального страхового внеску – восьмий рік;

0,9 мінімального страхового внеску – дев’ятий та десятий роки.

Порядок надання передбаченої ст. 13.прим. 1 Закону № 1877 фінансової підтримки визначається Кабінетом Міністрів України.

Матеріал підготовлено на основі роз’яснень, розміщених у Загальнодоступному інформаційно-довідковому ресурсі ДПС (ЗІР), за посиланням: https://zir.tax.gov.ua/main/bz/view/?src=ques&id=32470

Матеріали за посиланням: https://kyivobl.tax.gov.ua/media-ark/news-ark/960925.html

Повернення помилково та/або надміру сплачених сум ЄСВ

Порядок зарахування у рахунок майбутніх платежів єдиного внеску на загальнообов’язкове соціальне страхування або повернення надміру та/або помилково сплачених коштів затверджений наказом від 23.07.2021 № 417 (далі – Порядок №417).

У випадку надмірної сплати сум ЄСВ на рахунок 3556 перерахунок надміру або помилково сплачених коштів здійснюється органами ДПС на підставі заяви платника за формою, визначеною у додатку 1 Порядку №417.

Відповідно до п. 6 Порядку №417 повернення надміру та/або помилково сплачених коштів здійснюється виключно на підставі заяви платника податку та додатком (оригінал або завірена ним копія розрахункового документа (квитанція, платіжне доручення тощо), що підтверджує сплату коштів.

Заява може бути подана платником до ГУ ДПС у Київській області в паперовій формі за адресою: м. Київ, вул. Святослава Хороброго, 5А або в електронній формі через електронний кабінет та з дотриманням вимог законодавства у сферах захисту інформації, електронних довірчих послуг та електронного документообігу (режим «Листування з ДПС»).

В подальшому, для уточнення реквізитів рахунків пропонуємо скористатись модернізованим електронним сервісом «Електронний кабінет платника», розміщеному на офіційному веб-порталі ДПС України http://cabinet.tax.gov.ua.

Головні цифрові зміни податкової служби у 2025 році

2025 рік став важливим етапом у розвитку цифрових сервісів податкової служби. Завдяки впровадженню електронного листування платники податків отримали швидкий, зручний та безпечний спосіб комунікації з податковою.

Що змінилося у 2025 році:

1. Миттєвий обмін запитами та документами онлайн — більше не потрібно очікувати у чергах.

2. Автоматичний контроль статусу звернення — ви завжди знаєте, на якому етапі обробка вашого запиту.

3. Доступ до всіх відповідей у кабінеті — зручно зберігати та використовувати документи.

4. Швидка обробка звернень навіть у святкові дні — електронна подача працює 24/7.

5. Зростання кількості онлайн-консультацій — фахівці податкової відповідають на ваші питання без особистого візиту.

Результат: платники податків економлять час, документи обробляються швидше, а взаємодія з податковою стає прозорою та комфортною.

Використовуйте Електронний кабінет — ваш надійний цифровий канал для податкових звернень у 2026 році!

Детальніше про електронне листування читайте на офіційному сайті Державної податкової служби України у розділі “Електронні сервіси” / “Електронний кабінет платника”, за посиланням: https://cabinet.tax.gov.ua/individual/f01002

Матеріали за посиланням: https://kyivobl.tax.gov.ua/media-ark/news-ark/961558.html

Київщина:електронна звітність є показником системного переходу регіону до цифрових сервісів

Платники регіону активно використовують Електронний кабінет, кваліфіковані електронні підписи та сучасні онлайн-інструменти для звітності й сплати податків.

За січень–листопад 2025 року 98,2 % платників подали свої декларації онлайн. Це більше, ніж торік (96,3 %) і є показником системного переходу регіону до цифрових сервісів.

Деталі подання в е-форматі

– 100 % декларацій з ПДВ — подано онлайн;

– 99,5 % декларацій з акцизного податку — також через е-сервіси;

– декларації з податку на прибуток в електронному вигляді подали 95,6 % платників;

– звітність платника єдиного податку — 97,4 % (у 2024 році — 95,1 %).

Свої доходи за 2024 рік вже задекларували 14 876 громадян, що також більше, ніж торік (за аналогічний період 2024 року – 14127 громадян).

Розвиток електронних сервісів і зростання частки е-звітності — це фундамент прозорої податкової системи та фінансової стійкості держави й територіальних громад Київщини.

Матеріали за посиланням: https://kyivobl.tax.gov.ua/media-ark/news-ark/961567.html

Компенсація за невикористану відпустку: коли нараховується ЄСВ

Головне управління ДПС у Київській області наголошує, що платники єдиного внеску мають чітко розуміти, у яких випадках компенсація за невикористані щорічні відпустки є базою для нарахування ЄСВ. Важливим критерієм у цьому питанні є час виплати — до чи після звільнення працівника.

Відповідно до абзацу другого п. 1 частини першої ст. 4 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі – Закон № 2464) платниками єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок), зокрема є підприємства, установи та організації, інші ЮО, утворені відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, які використовують працю ФО на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, чи за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з ФОП, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, відповідно до відомостей з Єдиного державного реєстру юридичних осіб та фізичних осіб – підприємців), у тому числі філії, представництва, відділення та інші відокремлені підрозділи зазначених підприємств, установ і організацій, інших ЮО, які мають окремий баланс і самостійно ведуть розрахунки із застрахованими особами (далі – роботодавці).

Пунктом 1 частини першої ст. 7 Закону № 2464 визначено, що базою нарахування єдиного внеску роботодавцями є сума нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України від 24 березня 1995 року № 108/95-ВР «Про оплату праці».

Суми грошових компенсацій у разі невикористання щорічних (основної та додаткових) відпусток у розмірах, передбачених законодавством, є базою для нарахування єдиного внеску.

Статтею 116 Кодексу законів про працю України визначено, що при звільненні працівника виплата всіх сум, що належать йому від підприємства, установи, організації провадиться в день звільнення.

Підприємство після звільнення працівника не несе обов’язку страхувальника, а відповідно і платника страхових внесків.

Отже, особам, яким після звільнення з роботи нараховано компенсацію за невикористану відпустку, єдиний внесок на зазначені суми не нараховується.

Матеріал підготовлено на основі роз’яснень, розміщених у Загальнодоступному інформаційно-довідковому ресурсі ДПС (ЗІР), за посиланням: https://zir.tax.gov.ua/main/bz/view/?src=ques&id=29135

Матеріали за посиланням: https://kyivobl.tax.gov.ua/media-ark/news-ark/961575.html

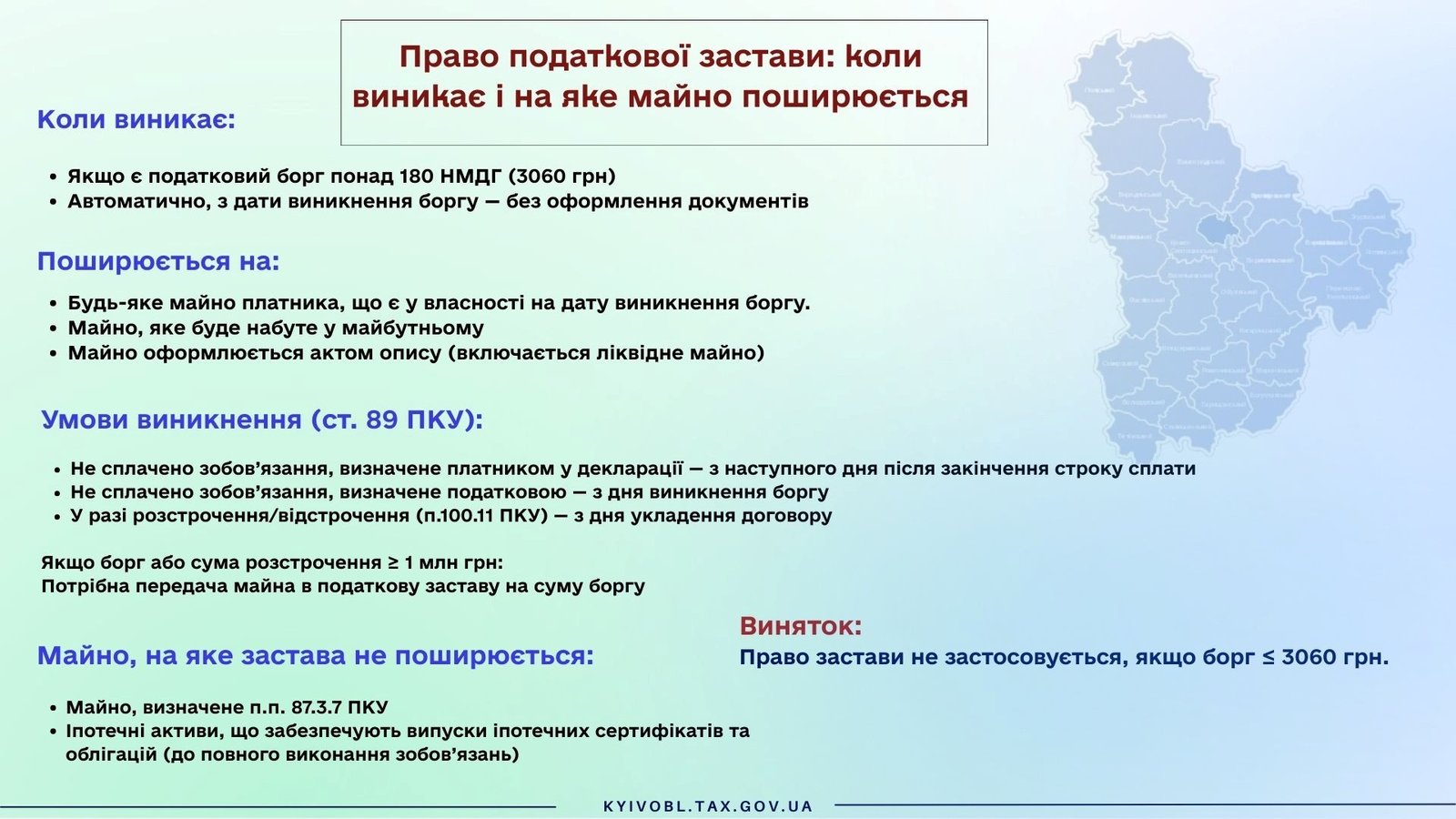

Право податкової заяви: коли виникає і на яке майно поширюється

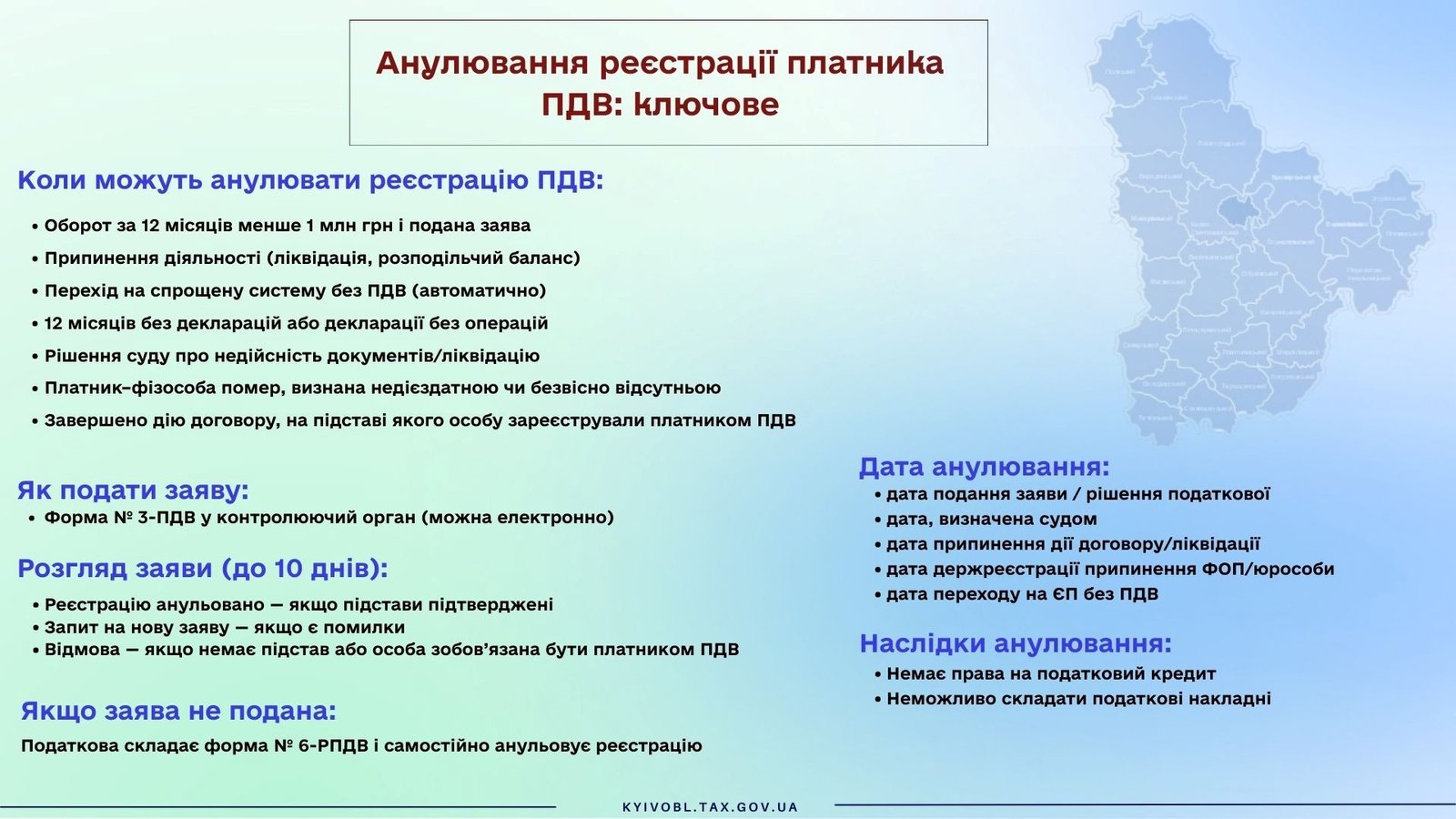

Анулювання реєстрації платника ПДВ: ключове

Шлях електронного листа: від платника до фахівця

Головне управління ДПС у Київській області нагадує платникам: електронне листування — це швидкий та прозорий спосіб взаємодії з податковою. Давайте подивимося, як проходить ваш лист від моменту відправлення до отримання відповіді.

1.Надсилання звернення

Платник готує документ у рекомендованому форматі та надсилає його через електронний кабінет ДПС.

2.Реєстрація у системі

Система автоматично фіксує дату та час надходження листа, присвоює унікальний номер і повідомляє платника про успішну реєстрацію.

3.Опрацювання фахівцем

Лист потрапляє до відповідного підрозділу та фахівця, який перевіряє документи, уточнює дані та готує відповідь.

4.Контроль статусів

В електронному кабінеті платник бачить, на якому етапі обробки перебуває звернення: зареєстровано, передано виконавцю, у процесі опрацювання або готове до відповіді.

5.Отримання відповіді

Готовий документ надходить до кабінету платника, де його можна завантажити та зберегти у цифровому архіві.

Переваги:

– Швидка обробка звернень

– Мінімізація помилок та втрат документів

– Прозорість та контроль кожного етапу

Електронне листування дозволяє платникам бути впевненими: їхні документи надійно збережені, а відповіді — вчасні.

Детальніше про електронне листування читайте на офіційному сайті Державної податкової служби України у розділі “Електронні сервіси” / “Електронний кабінет платника”, за посиланням: https://cabinet.tax.gov.ua/individual/f01002

Матеріали за посиланням: https://kyivobl.tax.gov.ua/media-ark/news-ark/962051.html

ГУ ДПС у Київській області посилює коунікацію : регулярні консультації для платників податків

ГУ ДПС у Київській області на регулярній основі проводить консультації для платників податків у різних форматах – офлайн, онлайн, а також через гарячі лінії та e-mail розсилку.

Основна мета – допомога платникам у розблокуванні податкових накладних та зупиненні реєстрації ПН/РК, а також надання детальних консультацій і роз’яснень, особливо для нових платників, кількість яких постійно зростає. Ми й надалі залишаємося відкритими до діалогу та підтримки кожного платника податків Київщини.

У листопаді наші фахівці провели:

– 95 зустрічей із платниками;

– надіслали 238 інформаційних e-mail;

– опрацювали 155 дзвінків на гарячій лінії.

Регулярні консультації, оперативна комунікація та постійна взаємодія дозволяють ефективно вирішувати питання, пов’язані з розблокуванням ПН/РК, та краще орієнтуватися у вимогах чинного законодавства.

Продовжуємо працювати для того, щоб кожен платник отримував своєчасну та зрозумілу допомогу.

Матеріали за посиланням: https://kyivobl.tax.gov.ua/media-ark/news-ark/962053.html

Київщина нарощує якість сервісу для громадян

Головне управління ДПС у Київській області повідомляє, що упродовж січня–листопада 2025 року в Державному реєстрі фізичних осіб зареєстровано 2722 нові особи, серед них 603 іноземці. Це значно більше, ніж у 2024 році (853 особи), що свідчить про пожвавлення економічних процесів та збільшення кількості людей, які розпочинають діяльність, що потребує податкової реєстрації.

За цей самий період громадянам Київщини видано 82 490 карток платника податків або внесено відповідні відмітки у паспорт — майже стільки ж, як і торік.

Завдяки роботі фахівців податкової служби, громадяни отримують послуги швидко, якісно та без зайвих процедур. Слід зазначити, що вчасне оновлення даних ДРФО сприяє покращенню адміністрування податків, а отже — фінансовій стійкості держави та розвитку громад Київщини.

Матеріали за посиланням: https://kyivobl.tax.gov.ua/media-ark/news-ark/962059.html

Сервіс «Е – повідомлення» для інформування платників податків про суми помилково сплачених податкових платежів, єдиного внеску

Головне управління ДПС в Київській області повідомляє, що з метою підвищення рівня інформування платників податків про суми помилково сплачених податкових платежів, єдиного внеску розроблено та впроваджено новий сервіс «Е – повідомлення».

Платники податків, користувачі електронного кабінету, мають можливість отримувати в розділі «Вхідні/вихідні документи»/ «Вхідні»/ «Повідомлення»/ «Електронне інформаційне повідомлення про помилкову сплату платежів» та миттєво здійснювати направлення до територіального органу ДПС, в якому обліковуються такі суми, заяву про перерахування коштів в електронному форматі.

В інформаційному повідомленні про помилкову сплату платежів за формою J/F14900 зазначаються реквізити платіжної інструкції, а саме код територіального органу ДПС, код територіальної громади, код та назва платежу, дата, номер та сума платіжної інструкції, бюджетний або небюджетний рахунок IBAN.

Поряд з цим, посадові особи, які за даними Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань є керівником підприємства, установи, організації, чи самозайнятою особою, чи фізичною особою – платником податків, також мають можливість отримувати додаткове повідомлення шляхом приєднання до сервісу «InfoTAX».

Матеріали за посиланням:

https://kyivobl.tax.gov.ua/media-ark/news-ark/960805.html

Застосування ставки ПДВ 7% до лікарських засобів: основні критерії

Так, Визначимо критерії, яким має відповідати лікарський засіб для цілей застосування ставки ПДВ у розмірі 7 відс. до операцій з постачання такого лікарського засобу на митній території України та операцій із ввезення такого лікарського засобу на митну територію України.

Операції платника ПДВ з постачання лікарських засобів на митній території України підлягають оподаткуванню ПДВ за ставкою ПДВ у розмірі 7 відс. за умови, що такі лікарські засоби:

– дозволені для виробництва і застосування в Україні;

– внесено до ДРЛЗ.

Відносини, що виникають у сфері справляння податків, зборів і митних платежів, регулюються нормами ПКУ та іншими нормативно-правовими актами з питань оподаткування (пункт 1.1 статті 1 розділу I ПКУ).

Правові основи оподаткування ПДВ встановлено розділом V та підрозділом 2 розділу XX ПКУ.

Згідно з підпунктами «а» і «б» пункту 185.1 статті 185 розділу V ПКУ об’єктом оподаткування ПДВ є операції платників податку з постачання товарів/послуг, місце постачання яких відповідно до статті 186 розділу V ПКУ розташоване на митній території України.

Підпунктом «в» пункту 193.1 статті 193 розділу V ПКУ визначено, що за ставкою ПДВ у розмірі 7 відс. оподатковуються операції, зокрема, з:

– постачання на митній території України та ввезення на митну територію України лікарських засобів, дозволених для виробництва і застосування в Україні та внесених до ДРЛЗ, а також медичних виробів, які внесені до Державного реєстру медичної техніки та виробів медичного призначення або відповідають вимогам відповідних технічних регламентів, що підтверджується документом про відповідність, та дозволені для надання на ринку та/або введення в експлуатацію і застосування в Україні;

– постачання на митній території України та ввезення на митну територію України лікарських засобів, медичних виробів та/або медичного обладнання, дозволених для застосування у межах клінічних випробувань, дозвіл на проведення яких надано центральним органом виконавчої влади, що забезпечує формування державної політики у сфері охорони здоров’я.

У разі, якщо при здійсненні операцій з постачання лікарських засобів на митній території України не дотримано хоча б однієї із зазначених умов, такі операції підлягають оподаткуванню ПДВ у загальновстановленому порядку за ставкою ПДВ у розмірі 20 відсотків.

Таким чином, якщо лікарські засоби (у тому числі і ті, що зазначені у зверненні) дозволені для виробництва і застосування в Україні та їх внесено до ДРЛЗ, то операції платника ПДВ з постачання на митній території України таких лікарських засобів підлягають оподаткуванню ПДВ за ставкою ПДВ у розмірі 7 відсотків.

Матеріали за посиланням: https://kyivobl.tax.gov.ua/media-ark/news-ark/962550.html

Національна стратегія доходів до 2030 року: що варто знати

Головне управління ДПС у Київській області повідомляє, що Національна стратегія доходів до 2030 року — це своєрідна дорожня карта держави, що окреслює, як Україна формуватиме та управлятиме своїми доходами упродовж найближчих років. Стратегію схвалено Кабінетом Міністрів України у 2023 році за участю Міністерства фінансів, ДПС, митних органів, бізнес-асоціацій та міжнародних партнерів — МВФ, Світового банку та ОЕСР.

НСД спрямована на модернізацію всієї системи оподаткування, підвищення ефективності податкового адміністрування та створення прозорих, зрозумілих і справедливих умов для платників податків.

Головна мета НСД — створити стійку, прозору та ефективну систему мобілізації доходів, яка відповідає сучасним економічним умовам, сприяє розвитку бізнесу та забезпечує фінансову стабільність держави.

НСД має широке коло адресатів:

– платникам податків — бізнесу та громадянам, для яких важлива стабільність і передбачуваність податкових правил;

– контролюючим органам — для модернізації їхньої роботи та підвищення рівня сервісу;

– громадськості — для забезпечення прозорості та довіри до управління державними фінансами;

– міжнародним партнерам — як підтвердження системності та послідовності реформ.

Національна стратегія доходів до 2030 року — це фундамент майбутньої податкової системи, яка поєднує ефективність, сервісність і партнерський підхід між державою та платниками.

Більше матеріалу за посиланням: https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/

Перехід до сучасної моделі управління податковими ризиками

Головне управління ДПС у Київській області повідомляє, що 25 липня 2024 року Кабінет Міністрів України ухвалив Постанову №854 — документ, що став відправною точкою для запуску експериментального проєкту з управління податковими ризиками. Це рішення непомітне для пересічного платника, але надзвичайно важливе для того, як держава вибудовуватиме податкову політику найближчими роками.

Фактично Україна робить стратегічний крок до моделей, які зосереджені на аналітиці, превенції та партнерській взаємодії з бізнесом.

Документ запускає дворічний експериментальний проєкт, у межах якого ДПС впроваджує систему управління податковими ризиками (комплаєнс-ризиками). Йдеться не просто про технологічні зміни, а про перебудову процесів — від аналізу даних до ухвалення управлінських рішень.

Система має працювати за чітко визначеними напрямами:

– своєчасна реєстрація платника податку;

– подання звітності у встановлені строки;

– коректне декларування податкових зобов’язань;

– вчасна сплата податків.

Саме ці чотири сфери охоплюють базові податкові обов’язки, визначені Податковим кодексом.

Матеріали за посиланням: https://kyivobl.tax.gov.ua/media-ark/news-ark/962569.html

Порядок заповнення Структурованої форми платіжної інструкції для сплати платежів до бюджету та фондів соціального страхування: дотримання структури – запорука коректного зарахування коштів

З метою забезпечення правильного зарахування коштів до бюджетів усіх рівнів та фондів соціального страхування, платникам податків важливо дотримуватись чинного порядку заповнення платіжних інструкцій. Особливу увагу слід приділяти реквізиту «Призначення платежу».

Згідно Інструкції про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затвердженої постановою Правління Національного банку України від 29.07.2022 року №163 (далі – Інструкція НБУ №163) та наказом Міністерства фінансів України від 22 березня 2023 року №148 «Про затвердження Порядку заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення» (далі – Порядок №148) визначено заповнення Структурованої платіжної інструкції.

Так, Інструкцією НБУ №163 визначено перелік обов’язкових реквізитів платіжної інструкції. Платники під час сплати податків, зборів, інших платежів та єдиного внеску повинні дотримуватися наступних правил заповнення обов’язкових реквізитів платіжної інструкції, а саме «Призначення платежу», «Код платника» та «Код фактичного платника».

Платники податків заповнюють структурований формат реквізиту «Призначення платежу» за прикладами, наведеними у Порядку №148, а саме, код виду сплати (три знаки, згідно з додатком 1 до Порядку № 148) та додаткова інформація запису (щодо переказу коштів у довільній формі).

Обов’язковий реквізит «Код платника» заповнюють всі платники, які сплачують податки, збори, інші платежі та єдиний внесок.

Юридичні особи у реквізиті «Код платника» зазначають код ЄДРПОУ, фізичні особи – підприємці та громадяни – податковий номер.

Реквізит «Код фактичного платника» заповнюється в наступних випадках:

1. юридичними особами:

– у разі, якщо юридичні особи у своєму складі мають відокремлені підрозділи, представництва та сплачують платежі до бюджету і фондів спеціального страхування за відокремлені підрозділи, представництва.

При цьому юридичні особи у реквізиті «Код платника» платіжної інструкції зазначають власний код ЄДРПОУ, а у реквізиті «Код фактичного платника» – код ЄДРПОУ відокремленого підрозділу, представництва;

2. громадянами:

– у разі, якщо громадяни сплачують податкові платежі та єдиний внесок за допомогою технічного пристрою (банківський автомат, платіжний термінал, програмно – технічний комплекс самообслуговування, програмно – апаратне середовище мобільного телефону, інший пристрій) або через каси надавачів платіжних послуг.

При цьому громадяни у реквізиті «Код фактичного платника» платіжної інструкції зазначають власний податковий номер. Разом з цим, надавач платіжних послуг у реквізиті «Код платника» зазначає свій податковий номер.

З огляду на важливість правильного оформлення платіжних документів, Головне управлянні ДПС у Київській області закликає платників неухильно дотримуватись вимог Порядку № 148, щоб забезпечити своєчасне та правильне зарахування сплачених сум до бюджетів і фондів.

Матеріали за посиланням: https://kyivobl.tax.gov.ua/media-ark/news-ark/960818.html

Як ефективно листуватися з податковою через Електронний кабінет

Правильно організоване електронне листування допомагає платникам оперативно отримувати відповіді, мати підтвердження комунікації та уникати зайвих витрат часу. Ось основні поради.

1. Готуйте документи якісно

Перед відправленням оформіть звернення у PDF:

– чіткий заголовок;

– короткий та структурований текст;

– за потреби — посилання на законодавство;

– додатки у вигляді окремих файлів.

2. Обирайте правильний тип документа

У розділі «Листування з ДПС» коректно зазначайте:

– тип документа (лист, заява, консультація, скарга);

– тематику;

– податковий орган.

Це пришвидшує передачу звернення відповідальному підрозділу.

3. Підписуйте документ КЕП

Кваліфікований підпис підтверджує авторство, засвідчує копії та надає документу юридичної сили. Без КЕП звернення можуть не прийняти.

4. Контролюйте реєстрацію

Після відправлення перевірте у вкладці «Вхідні документи», чи:

– документ зареєстровано;

– присвоєно вхідний номер;

– зазначено дату реєстрації.

Саме з цієї дати починаються строки розгляду.

5. Зберігайте квитанції

Квитанції №1 і №2, а також повідомлення про реєстрацію — ваші офіційні докази в разі спорів.

6. Ведіть власний реєстр звернень

Фіксуйте: дату відправки, номер документа, дату реєстрації, строк відповіді та фактичне отримання. Це допоможе контролювати терміни.

Електронне листування дозволяє швидше отримувати документи, уникати затримок та мати підтвердження доставки — це зручна й ефективна альтернатива паперовій кореспонденції.

Детальніше про електронне листування читайте на офіційному сайті Державної податкової служби України у розділі “Електронні сервіси” / “Електронний кабінет платника”, за посиланням: https://cabinet.tax.gov.ua/individual/f01002

Матеріали за посиланням: https://kyivobl.tax.gov.ua/media-ark/news-ark/962543.html

ГУ ДПС у Київській області

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

Підписатись на сторінку Ютуб ГУ ДПС у Київській області

https://youtube.com/channel/UCorQvlqMpj1Tnvz35Mgg6g?si=5OtBBEN5G8bh3q7f